В 2026 году финансовая грамотность стала для украинцев одним из инструментов повседневной безопасности. Из-за войны, экономической нестабильности, изменения цен, рисков потери дохода и распространения онлайн-мошенничества людям важно понимать, как планировать бюджет, контролировать расходы, пользоваться банковскими услугами, избегать лишних долгов и защищать собственные средства.

Как правильно спланировать свой бюджет, узнать, на что тратятся средства, избежать кредитных ловушек и накопить «финансовую подушку безопасности», разобрался УНН.

Что такое финансовая грамотность и зачем она нужна

Финансовая грамотность — это совокупность знаний, навыков и привычек, которые помогают человеку правильно распоряжаться доходами, расходами, сбережениями, долгами и финансовыми рисками.

Часто ее освоение начинается с коротких и на первый взгляд легких вопросов:

- сколько денег я зарабатываю?

- куда я трачу средства?

- сколько денег можно отложить?

- действительно ли мне нужен кредит?

- что будет, если завтра мой доход уменьшится?

Главная задача финансовой грамотности — сделать поведение с деньгами осознанным. Человек с базовыми знаниями реже попадает в долговую ловушку, внимательнее читает договоры, сравнивает условия банковских продуктов, не тратит все деньги сразу после зарплаты и постепенно формирует «финансовую подушку».

Каков уровень финансовой грамотности у украинцев

Уровень базовой финансовой грамотности в Украине остается умеренным: лишь треть украинцев могут правильно определить годовую ставку по кредиту, если им назвали месячную. В то же время большинство граждан склонны тратить остаточные средства или хранить их в наличных или на счету, избегая инвестиций. Об этом свидетельствуют результаты опроса Info Sapiens, проведенного в июне 2025 года по заказу ОО «Украинский Женский Конгресс» и «Ощадбанка».

По данным исследования, осведомленность украинцев в финансовых вопросах в основном ограничивается знанием курса валют, тогда как другие темы остаются менее понятными.

Лучшие результаты демонстрируют люди в возрасте 30–39 лет, а самый низкий уровень навыков финансового поведения имеют пенсионеры.

Также исследователи зафиксировали разницу между жителями крупных городов и сельской местности: жители крупных городов имеют более высокий уровень финансовой грамотности.

Сохраняется и гендерный разрыв: 37% мужчин против около 25% женщин правильно рассчитывают кредитную ставку.

По словам директора Info Sapiens Дмитрия Савчука, уровень финансовой грамотности отражает не только базовые знания, но и практический доступ к финансовым ресурсам.

Особенно заметны гендерные и региональные неравенства: женщины имеют меньший опыт управления средствами, что формирует замкнутый круг ограниченных возможностей, а жители сельских территорий и восточных областей уступают в финансовой осведомленности городским жителям, будучи менее обеспеченными

Инвестиционная активность украинцев также остается ограниченной. По результатам опроса, 41% респондентов готовы вкладывать остатки средств в депозиты или другие финансовые инструменты. В то же время, если представить получение значительной суммы, доля тех, кто рассмотрел бы инвестиции, возрастает до 61%.

Наиболее склонными к инвестированию являются жители Запада и крупных городов. Наименее — жители сел и восточных областей. При этом женщины чаще отдают предпочтение вложениям в недвижимость, а мужчины — развитию бизнеса.

Исследование также показало, что лишь половина украинцев в случае острой необходимости в займе обратились бы в банк. В то же время каждый одиннадцатый готов занимать деньги в небанковских организациях или у незнакомцев, что может повышать риск попасть в долговую зависимость.

Среди основных причин, по которым они избегают банковского кредитования, опрошенные украинцы назвали недоверие, сложность условий, высокие проценты и бюрократию.

Недостаточным остается и уровень знаний о наполнении местных бюджетов. 69% опрошенных понимают, что основные поступления формируют местные налоги и сборы, однако среди молодежи, сельских жителей и жителей Востока чаще наблюдается путаница в этом вопросе.

В то же время спрос на финансовое образование в Украине высок. Заинтересованность в бесплатных курсах выразили 53% женщин и 44% мужчин.

Самыми популярными темами для обучения стали открытие собственного бизнеса, грантовые программы, сбережения и инвестиции, а также бюджет общины.

Форма обучения зависит от региона: в целом украинцы чаще выбирают онлайн-формат, однако жители Юга и Востока чаще отдают предпочтение офлайн-занятиям.

Отдельно исследование выявило гендерные различия в финансовых отношениях внутри домохозяйств. В частности, 37% женщин и 27% мужчин иногда просят деньги у партнера. Более четверти опрошенных признают такие просьбы оскорбительными.

Эти данные показывают, что уровень финансовой грамотности остается ограниченным, но в то же время существует четкий запрос на изменения, особенно со стороны женщин и молодежи. Это возможность для государства, бизнеса и общественных инициатив развивать учебные программы, адаптированные к потребностям различных групп населения

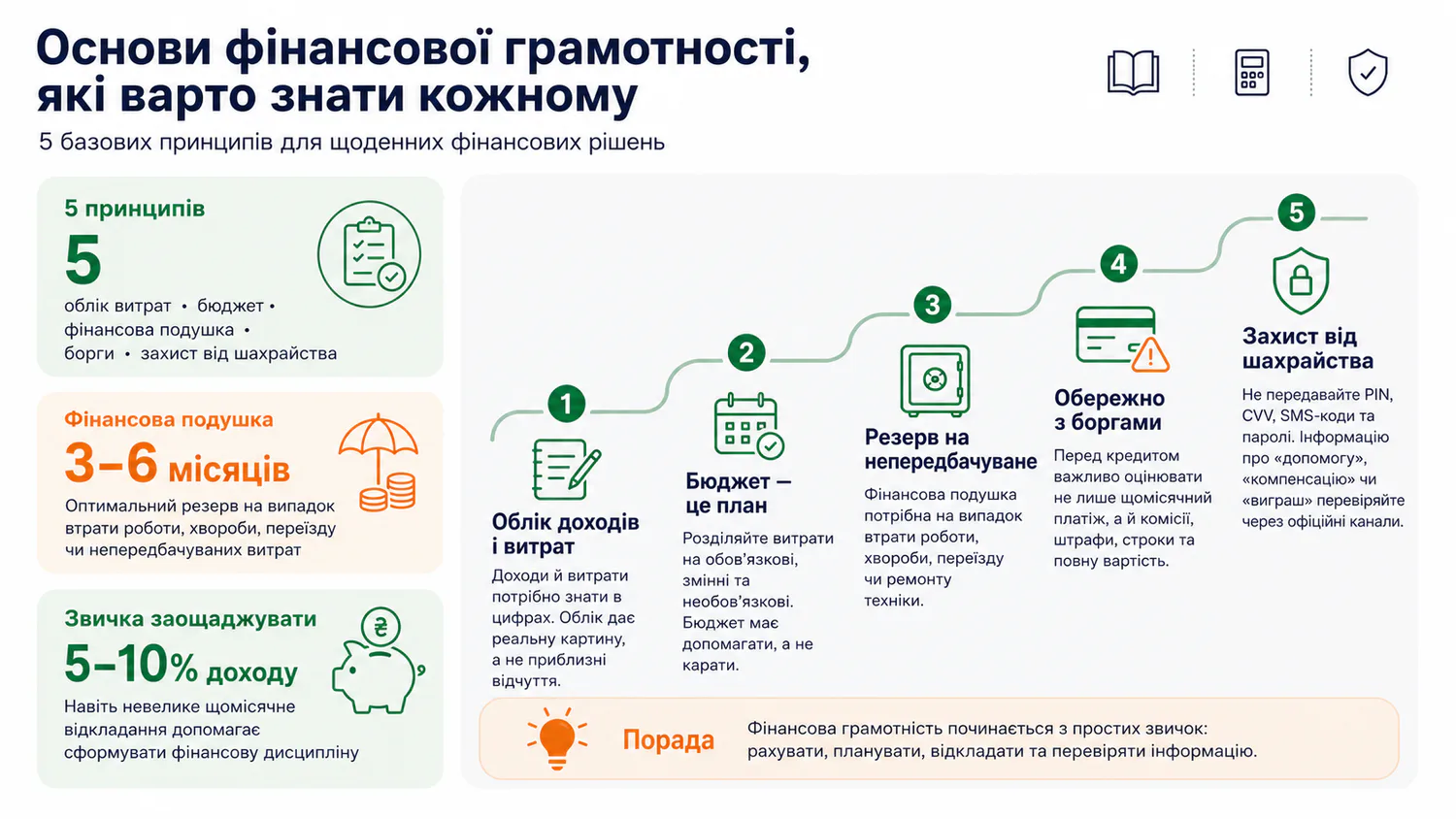

Основы финансовой грамотности, которые стоит знать каждому

Первый базовый принцип — доходы и расходы нужно знать точно. Многие люди уверены, что «почти ничего не тратят», пока не видят месячную сумму на кофе, доставку, такси или мелкие покупки. Здесь пригодится учет расходов, который показывает денежный поток за месяц. Записывать свой доход и расходы можно в обычной тетради, специальных блокнотах, которые можно приобрести в книжных магазинах, или же пользоваться тематическими мобильными приложениями.

Второй принцип заключается в том, что бюджет нужно планировать на:

- день;

- неделю;

- месяц;

- год.

Самый простой вариант — разделить расходы на обязательные, переменные и необязательные.

К обязательным относятся жилье, коммунальные услуги, питание, связь, лекарства, кредиты.

К переменным — транспорт, одежда, бытовые товары.

К необязательным — развлечения, импульсивные покупки и подписки, которыми давно никто не пользуется.

Третий принцип основан на том, что даже при минимальных доходах нужно стараться создать «финансовую подушку безопасности». Это резерв на случай потери работы, болезни, переезда, ремонта техники или других непредвиденных расходов.

Оптимально постепенно накопить сумму, которая покроет от трех до шести месяцев базовых расходов. Начинать можно с малого: даже 5–10% дохода ежемесячно уже формируют полезную привычку.

Четвертый принцип — осторожное отношение к долгам.

Проблемы начинаются ровно в тот момент, когда человек берет заем в МФО, пользуется кредитным лимитом на банковской карте или оформляет заем наличными в банке и не понимает их реальную стоимость, не знает о штрафах, комиссиях, сроках и последствиях просрочки.

Именно поэтому перед подписанием любого кредитного договора стоит смотреть как на ежемесячный платеж, так и на полную стоимость кредита.

Пятый принцип — защита от мошенничества. Нельзя передавать посторонним PIN-код, CVV-код, пароли из SMS, данные входа в банкинг. Банки не просят эти данные по телефону или в мессенджерах. Если сообщение обещает «компенсацию», «помощь» или «выигрыш», лучше проверить информацию через официальные каналы.

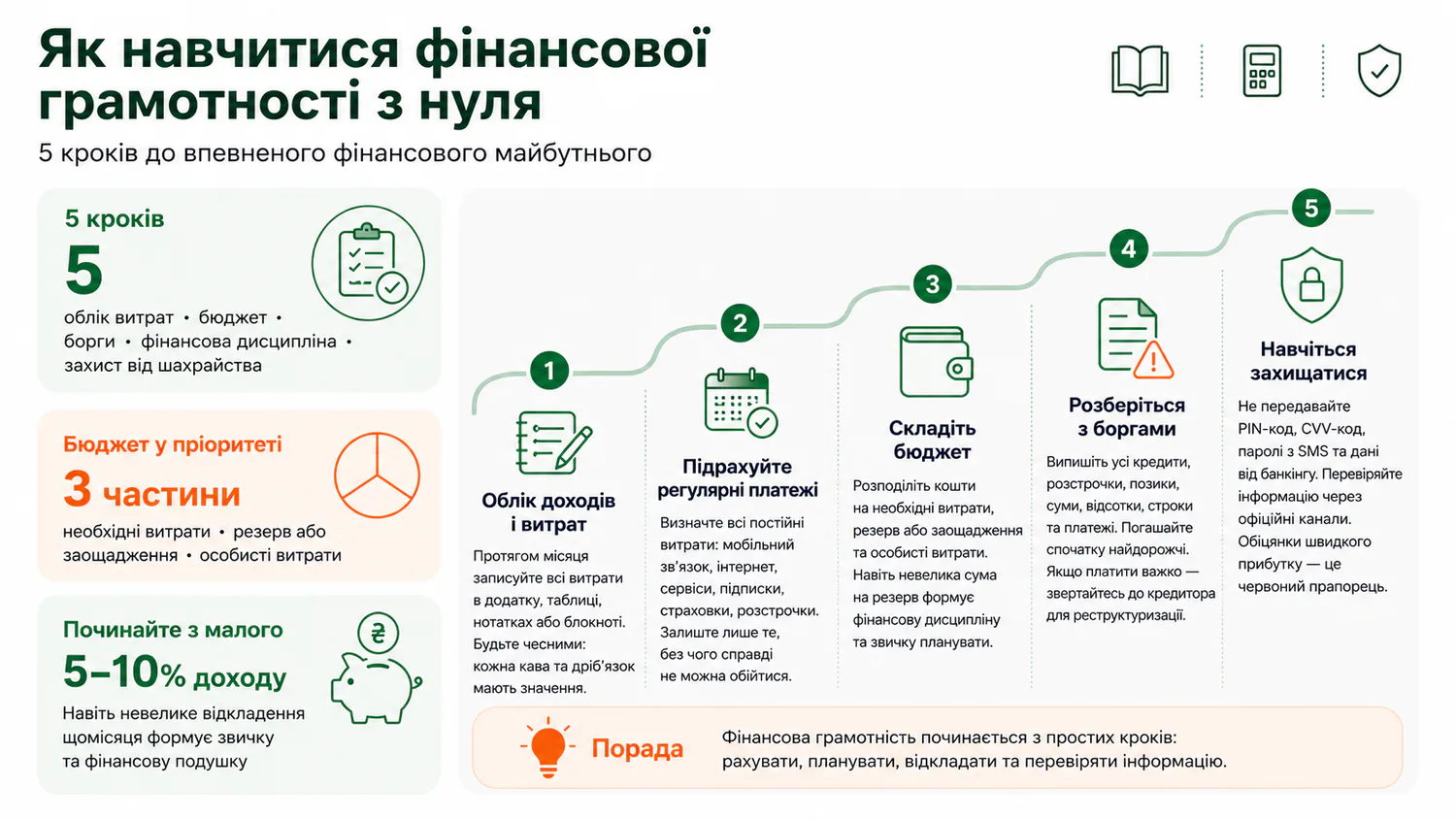

Как научиться финансовой грамотности с нуля

Начинать стоит не с инвестиций и не с модных советов в соцсетях, а с организации собственного бюджета.

Первый шаг — в течение одного месяца записывать все расходы.

Второй шаг — подсчитать регулярные платежи. Часто именно они незаметно «съедают» часть дохода. К ним относятся:

- мобильная связь;

- интернет;

- подписки;

- страховки;

- рассрочки.

После этого стоит спросить себя, без чего действительно нельзя обойтись, а от чего отказаться и сэкономить.

Третий шаг — составить простой бюджет на следующий месяц. В нем должны быть три части: необходимые расходы, резерв или сбережения, личные расходы. Даже если доход небольшой, важно заложить хотя бы минимальную сумму на резерв. Финансовая дисциплина формируется не тогда, когда денег много, а тогда, когда появляется привычка планировать.

Четвертый шаг — разобраться с долгами. Нужно выписать все кредиты, рассрочки, займы, сумму долга, проценты, обязательные платежи и сроки. Самые дорогие кредиты стоит гасить первыми. Если платежи стали непосильными, лучше обратиться к кредитору и обсудить реструктуризацию.

Пятый шаг — научиться отличать финансовую информацию от финансового шума. Советы из интернета нужно проверять: кто их дает, имеет ли этот человек профессиональную репутацию, не продает ли он «уникальный курс» или «гарантированный заработок». В финансах обещания быстрой прибыли обычно являются предупредительным знаком.

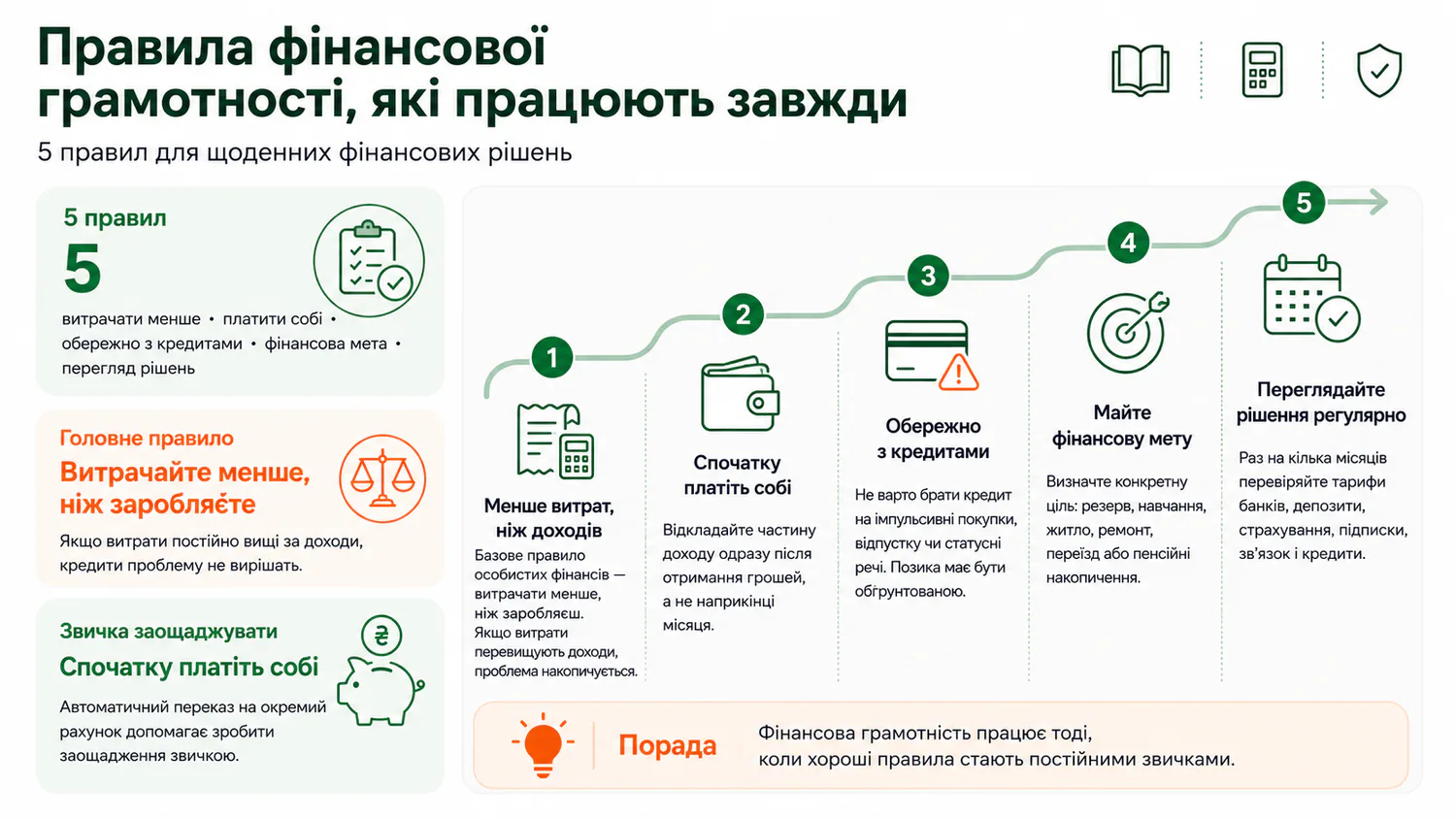

Правила финансовой грамотности, которые работают всегда

Первое правило — тратить меньше, чем вы зарабатываете за месяц. Если расходы стабильно превышают доходы, никакой микрозайм или кредитный лимит от банка не решит проблему.

Второе правило — сначала «платить» себе. Это означает откладывать часть дохода сразу после того, как получили деньги. Автоматический перевод на отдельный счет помогает сделать такое сбережение привычкой.

Третье правило — не брать кредит на то, что быстро теряет ценность или не является необходимым. Техника, лечение или образование могут быть обоснованными расходами, если человек понимает свои возможности. Но кредит на импульсивные покупки, отпуск или статусные вещи часто лишь переносит проблему в будущее.

Четвертое правило — иметь финансовую цель. Лучше определить конкретную цель: резерв, обучение, жилье, ремонт, переезд, пенсионные накопления. Цель должна иметь четкую стоимость и ориентировочный срок накопления.

Пятое правило — регулярно пересматривать финансовые решения. Раз в несколько месяцев стоит проверять тарифы банков, условия депозитов, страхование, расходы на связь, подписки и кредиты.

Советы по финансовой грамотности для украинцев разного возраста

Детям финансовую грамотность лучше объяснять через игру. Кроме того, можно и необходимо:

- давать ребенку карманные деньги;

- позволять делать небольшие покупки;

- помочь накопить на желаемую вещь;

- поговорить о разнице между «хочу» и «нужно».

Подросткам стоит рассказать о том, как:

- работают банковские карты;

- что такое онлайн-платежи;

- какие бывают мошеннические схемы и как не стать их

жертвой; - почему не всегда нужно покупать то, что рекламируют;

- в чем опасность кредитов и рассрочек.

Отдельная тема — критическое отношение к «легкому заработку» в интернете. Подросткам нужно объяснить, что за предложениями легко и быстро заработать большие деньги обычно стоят либо люди, занимающиеся наркобизнесом, либо российские спецслужбы, которые используют юношей и девушек для диверсий.

Молодым взрослым важно научиться планировать первый стабильный доход. Именно в этот период формируются привычки, которые потом либо помогают, либо мешают годами. Стоит избегать лишних долгов, создавать резерв, инвестировать в образование и профессиональные навыки.

Людям среднего возраста стоит сосредоточиться на балансе между текущими расходами, поддержкой семьи, страхованием, крупными покупками и долгосрочными накоплениями. Если есть кредиты или финансовые обязательства перед родственниками, бюджет должен учитывать не только желания, но и риски.

Людям старшего возраста особенно важно заботиться о безопасности средств, избегать сомнительных инвестиций, проверять информацию о социальных выплатах, не передавать данные карт посторонним и иметь понятный план регулярных расходов.

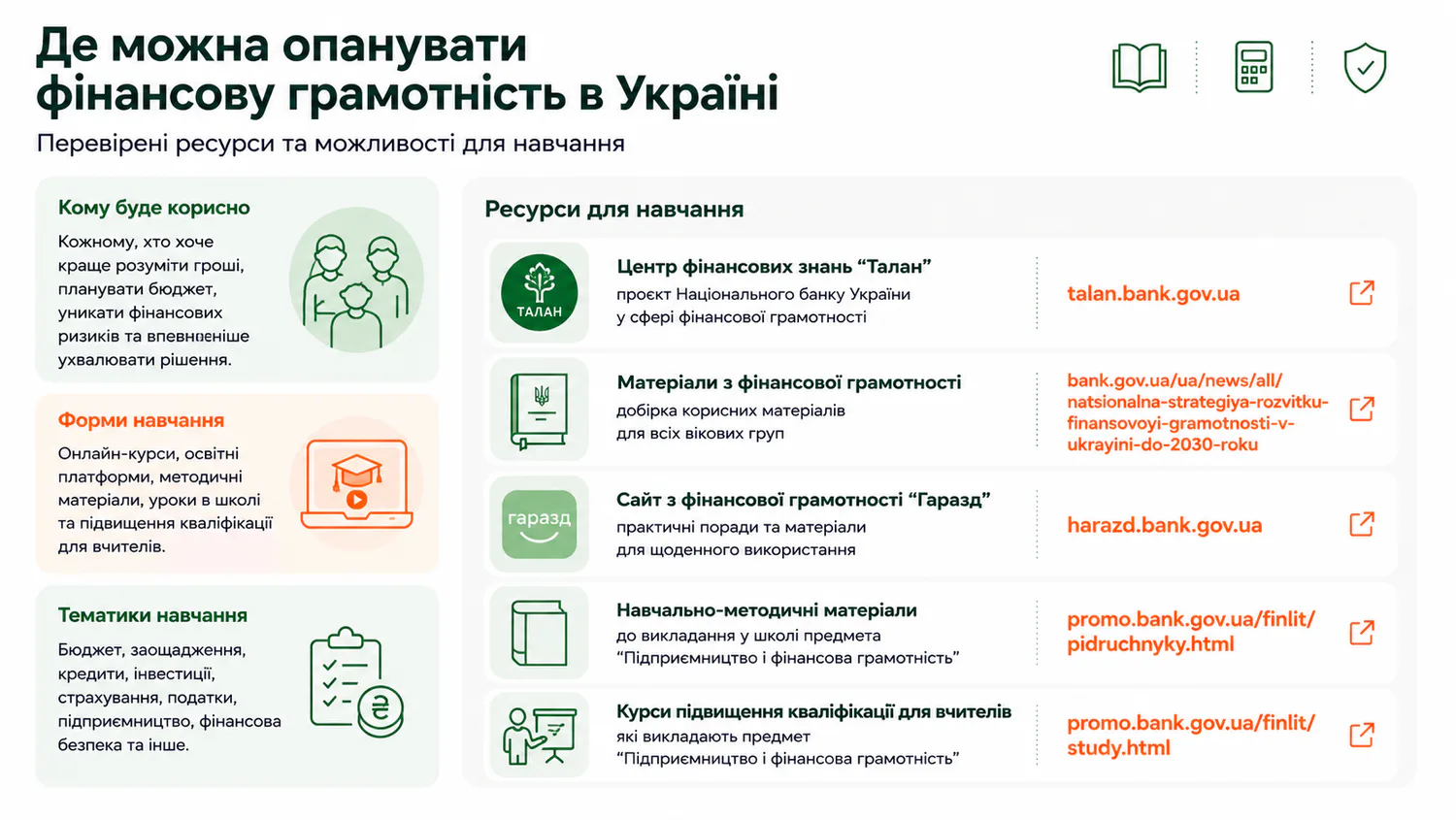

Где можно освоить финансовую грамотность в Украине

Отметим, что в Украине утвердили Национальную стратегию развития финансовой грамотности до 2030 года. Ее цель — помочь украинцам лучше понимать, как работают деньги, финансовые услуги, сбережения, кредиты, инвестиции и другие финансовые инструменты.

Документ должен способствовать тому, чтобы люди увереннее принимали финансовые решения, лучше планировали собственный бюджет, ответственнее пользовались банковскими и другими финансовыми услугами, а также избегали необдуманных расходов и финансовых рисков.

Стратегию разработали несколько государственных учреждений: Национальный банк Украины, Министерство образования и науки, Фонд гарантирования вкладов физических лиц, Национальная комиссия по ценным бумагам и фондовому рынку, Министерство экономики, Министерство цифровой трансформации и Офис по развитию предпринимательства и экспорта.

Одним из главных направлений Стратегии является создание в Украине целостной системы финансового образования. Речь идет о том, чтобы различные государственные органы, образовательные учреждения, финансовые организации и другие участники работали согласованно, а не каждый сам по себе, как это часто бывает в государственных историях.

Ранее программы по финансовой грамотности в основном были направлены на детей и молодежь, ведь именно они имели самый низкий уровень финансовых знаний. Теперь внимание планируют уделять также взрослым, предпринимателям, ветеранам, внутренне перемещенным лицам и пожилым людям.

Работа над Стратегией началась еще в июне 2021 года. После начала полномасштабной агрессии россии ее временно приостановили в марте 2022 года, а возобновили в сентябре 2023 года.

При подготовке документа Украина ориентировалась на международный опыт, в частности рекомендации Организации экономического сотрудничества и развития и подходы Международной сети финансового образования, в которую входит Украина.

Стратегию утвердили соответствующими решениями учреждений-разработчиков. В Национальном банке ее утвердили решением Правления НБУ от 12 апреля 2024 года, а в сентябре 2025 года в документ внесли изменения.

В связи с этим в нашей стране реализуют несколько проектов и уже запустили несколько инструментов для финансового образования населения. Сейчас украинцы могут воспользоваться такими ресурсами:

Напомним

Ранее мы писали о том, что в старшей школе учеников планируют обучать финансовой грамотности.